您的位置:

您的位置:

永旺,在中國,曾用名“吉之島”。日本範兒十足的名字,配上貨架上琳琅滿目的商品,它一度讓中國消費者著迷。可這種著迷,卻漸漸被時間沖淡了。

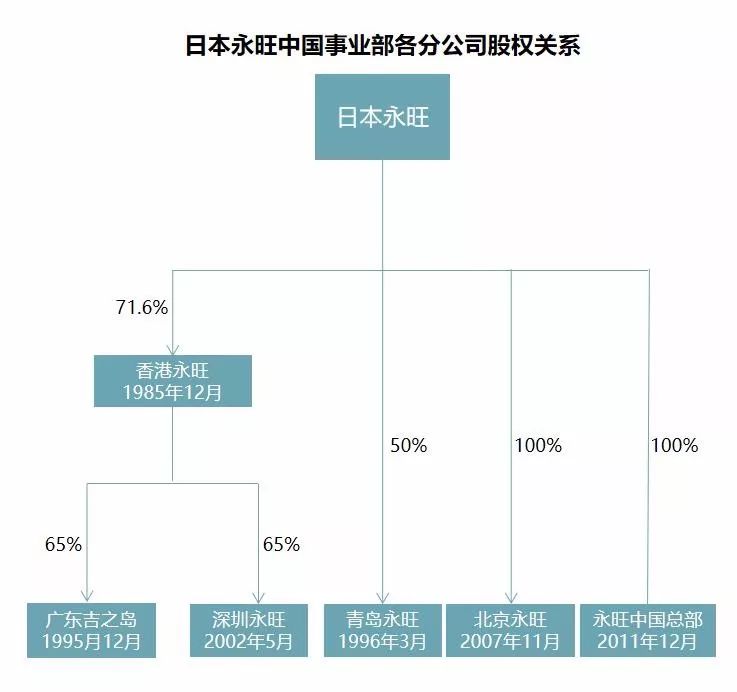

永旺的曆史可追溯至250年前,那時的“岡田屋”以貨郎的方式,扁擔挑著貨品沿街叫賣。1969年,永旺前身——“JUSCO株式會社”誕生,1984年開始海外擴張,布局馬來西亞、泰國、香港。

1987年,永旺在香港開出中國首店。三十余年已過,日本依舊是永旺大本營,門店數占比超80%;中國,作爲三大總部之一,是永旺海外事業部的重頭戲,?開超市外,也幹起了綜合百貨、購物中心、便利店生意。

但黯淡,是永旺中國成績單的常見底色。今年5月,永旺中國區董事會主席——羽生有希在任職4年之際,辭去了永旺(香港)董事總經理一職。永旺遇上的“中國式”運營窘境,再次被擺上台面。

?

01?永旺在中國,盈利煩惱多

上世紀90年代,日本泡沫經濟崩潰,GDP一度負增長,零售業幾乎處于停滯狀態。

日本零售企業紛紛將剩余資本轉向內需旺盛並有巨大潛力的中國市場。此時,絕大多數日本零售企業通過與內地企業建立合資合作關系進入中國流通業,八佰伴、伊勢丹、伊藤洋華堂皆如此,永旺也不例外。

1995年,香港永旺與廣東天貿百貨有限公司成立廣東吉之島。第二年,永旺中國內地首家GMS(綜合百貨)——吉之島,選在中國首家購物中心——天河城高調開業。

“打的士說去天河城,司機不識路沒反應,說去吉之島,馬上開車。”天河城集團項目管理部霍穗民此前對媒體描述稱,那時的天河城東門停滿吉之島顧客的摩托車。

吉之島,一炮而紅。綜合百貨,成了永旺在中國快速擴張的招牌,但往南走北,卻用了不同的名字。南方的吉之島,去到北方則改名爲“Jusco(佳世客)”。同副盔甲,兩個名字,如此打法爲永旺後期大規模擴張留下了一個障礙物。

隨著中國逐步取消了外商投資在股權、地域等方面的限制並進一步下放審批權,2002年,已在香港上市的香港永旺于深圳注資成立在華首家全獨資零售企業——深圳永旺。五年後,北京永旺橫空出世。

资料来源:永旺官网;?制图:商業地産头条

?

這時,永旺在中國打拼了超十年綜合百貨模式,生命力日趨減弱。2008年,永旺首家購物中心——永旺夢樂城北京國際商城在京開業,一改純百貨商業圖譜。

永旺將店鋪模式進行拆解,細分出綜合百貨、購物中心、SM(食品超市)、便利店等業態,在中國進入經濟新常態的時期,抓緊産品銷售與品質服務兩條線。

2011年,永旺整合了中國業務,成立了“永旺中國總部”,並于2012年將旗下兩大百貨名字統一爲“AEON(永旺)”。

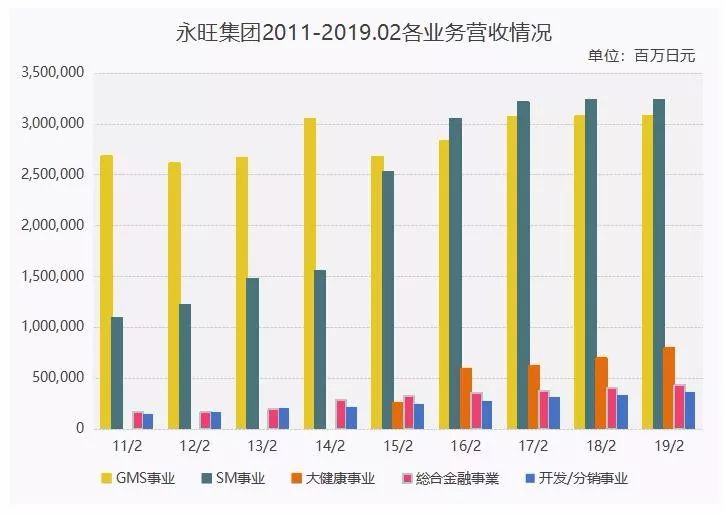

發展至今,六年已過,永旺在華已布局GMS業態56家,SM業態21家,便利店75家,購物中心25家。同時利用其集團的業態協同效應,順利開展信用卡等金融業務。

但其在中國的業績表現,卻不如預期理想。

2018財年,永旺集團總營收達85182億日元,同比增1.5%,總利潤2122.56億日元,同比微增0.9%。

得益于香港小型專門店的開店策略及AEON?STYLE的成功經營,中國事業部營收96.76億港幣,同比增0.11%;但內地業務虧損放大至5980萬港幣。如此看來,當下永旺在中國,依舊沒能擺脫盈利的煩惱。

?02?爲何,這般步履維艱?

2012年,對永旺中國來說,是個分水嶺。自2009年起的營收、利潤雙數增長勢頭,卻在2012年出現斷崖式下滑。

雖然開發新店鋪的腳步未曾停下,但永旺在中國的銷售額卻未隨之成倍增長,甚至出現同店增長持續爲負,陸續出現關店。

2017年,永旺先後關閉了東莞花園廣場店和廣州中環廣場店,2018年永旺撤掉深圳海岸城十年老店。如今,永旺再次撤掉經營了七年的天銀店。

?

作爲日系GMS鼻祖,在中國經營20余年後,永旺爲何頻頻關店?綜合來看,不外乎以下幾點:

全盤複制日本模式,本地化落地難:中國物業稀缺性,難以滿足其選址標准及門店要求,導致拓店速度慢;紮在城市核心商圈,使得其租金成本居高不下,且毛利率低,同時面臨著物業變更風險;

店鋪布局分散,規模優勢不明顯:受制于規模、進入時間、繁雜的流程等,對上遊供應商議價能力弱;

品牌高端定位,與商品架構脫節:無法滿足其目標客群(中産階級)的消費需求,差異化競爭之路漫漫;

???????百貨同質化嚴重,電商沖擊大:中國百貨市場同質化現象嚴重,盈利能力及渠道影響力弱化;同時,線上購物呈爆發式增長,傳統零售市場份額萎縮、毛利水平扶搖直下。

数据来源:WIND;?制图:商業地産头条

?

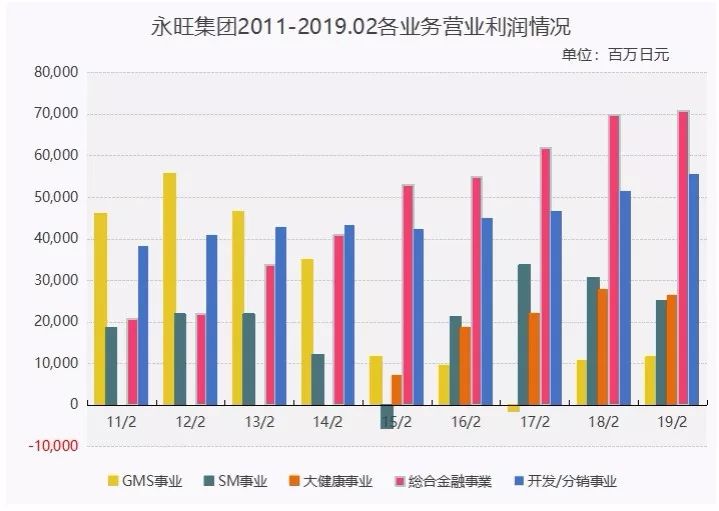

永旺集團最新數據顯示,截至今年2月,占集團總營收18.7%的金融、地産開發、保健業務對利潤的貢獻率高達71.9%,而主營的綜合百貨,營收占比雖有36.2%,但對利潤的貢獻率僅爲5.4%。

数据来源:WIND;?制图:商業地産头条

数据来源:WIND;?制图:商業地産头条

?

對于永旺來說,如何處理綜合百貨這個沈重的包袱成爲一道難題。固守之前套路,淘汰出局是必然結果。清楚意識到此困境,永旺邁入了“購物中心”陣營。

一边关掉利润和现金净流量表现不佳的百货店铺,以保持净资产;一边整合资源优势开新店,将便利店、商業地産作为新的增长极。

但這時的它,顯然已來晚了一步,城中心可選擇的空間並不大。考慮到中國汽車普及率大幅提升,私家車購物者越來越多,2008年永旺再次複制日本經驗,跳出了傳統商圈束縛,在城郊做起了購物中心——永旺夢樂城。

購物中心外延式擴張外,2009年,永旺還在青島開出了中國首家迷你島便利店,截止2017年2月,已在青島密集布局63家門店。

又是十年,對購物中心抱有期待的永旺,再次失望了。曾立下豪言,2020年要在中國開50家購物中心,至今只完成一半(已開業購物中心20家)。

???????與中小開發商合作,定制式擴張,開發成本高昂,風險壓力大,回收期長;

中國經濟增速放緩,大量的資本化及費用化投入也導致了毛利較低;

今年上半年,永旺中國事業部毛利率爲29.8%(去年同期30.7%);經營業務所得現金淨額爲正、投資業務所得現金淨額持續爲負,印證了永旺對于2018年內地業務持續虧損給出的解釋:新店仍處于投資期。

???????中國事業部經營模式存弊端,人員流動性大,運營不穩。

起初爲了防止公司內部腐敗,又受限于人員成本,永旺設立在華日籍員工三-四年任職期的人事制度,即使在崗期間表現優異也不得連任。

本就沒有相應股權激勵的普通管理崗,因頻繁調崗而出現了經營者的短期行爲,也導致了政策執行的不連貫性,這一制度若不加改善,隨著時間推移,劣勢將越發明顯。

?03?扭轉困境,還有機會?

短期看,永旺雖身陷業績泥潭,但隨著中國社零增長平穩,可選消費的複蘇態勢也日趨明朗。

而相較于美國百貨業CR4(50%~60%),目前中國CR4不足20%左右,行業集中度仍有非常大的提升空間。

?

百貨龍頭複蘇

電商紅利殆盡,線下消費市場回暖,電商巨頭紛紛轉戰存量市場,線上線下加速並購有望提升市占率,對于一向保守出牌的永旺,這即是機會也是挑戰。

事實也正是如此,永旺近年來一直在向數字化方向升級。

2018年,僅中國地區電子會員的增長率爲73%,達到220萬人的規模。對大型實體零售商來說,會員制度幾乎是與顧客建立溝通渠道最重要的方式,也是獲取消費者信息的有效手段。然而,中國電商巨頭已形成規模效應,自建網絡銷售平台未免爲時已晚,若能巧借電商平台之力,實現線上低成本運營,或許也能拉動其利潤增長。

?

???????自有品牌

自有品牌一向是提升零售企業毛利增長的有效途徑,通過簡化供應鏈、降低經營成本來提升利潤空間。商場企業中,供應商的商品毛利率在?5%左右,而自有品牌商品平均毛利爲?15%左右。

歐美市場早在82年前就已出現自有品牌。隨著中國經濟進入新常態,消費者從注重價格轉向品質消費,這對一向以優質服務著稱的永旺無疑是個巨大的機會。

近年來,在其集團的資源優勢及業態協同效應下,兒童樂園“茉莉幻想”、食品超市“美思佰樂”、寵物服務“AEONPET”、生活用品“IKKA”等諸多自有品牌經面市推廣後反響不錯,新的消費需求之下,自有品牌的多元化發展值得期待。

?

進入中國的前十年中,沿著經濟快速增長的軌道,永旺發展勢頭一片良好。但如何重振多年止步不前的內地業務,不止需要時間的證明,選擇比努力更重要。

?

本文转载来自:商業地産头条?陈安琪

免責聲明:文章來自用戶上傳分享,不涉及商業用途,只做討論使用。如有侵害到您的版權與權益,請及時與我們聯系,我們會在第一時間刪除!